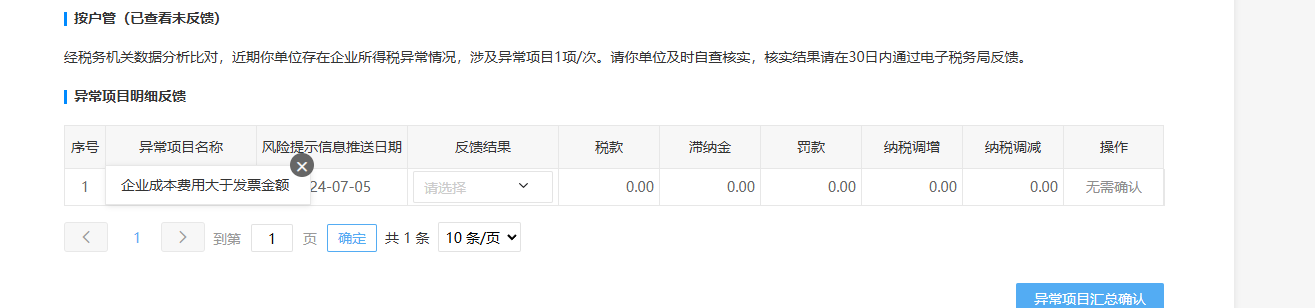

税务大数据风险-成本费用大于发票金额

今年所得税汇算清缴做完之后,从各种途径听说一些企业被税务局提示有风险,因为税务局通过数据对比,发现企业申报的所得税有异常情况。

具体的原因就是企业的成本费用大于发票金额,需要企业自查核实,并及时向税务局反馈。

为什么会出现这个问题

这是因为企业在汇算清缴的时候,申报表中填写的成本、费用金额合计远远大于企业实际收到的发票金额。

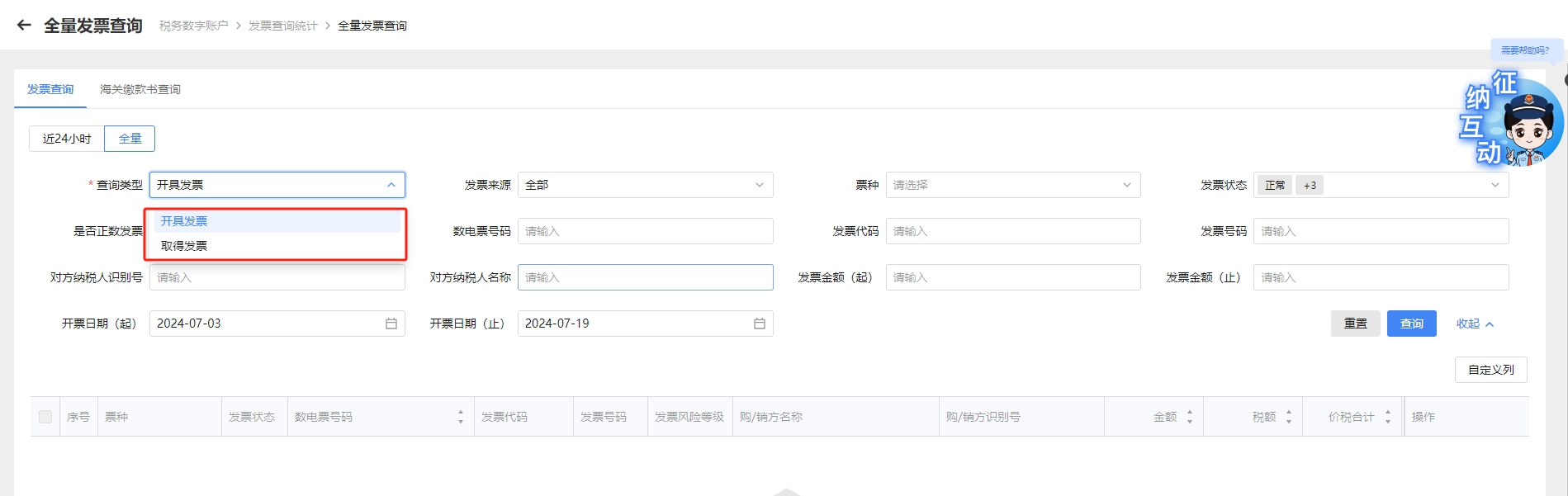

新的电子税务局系统上线之后,企业通过税务数字账户能查到本企业所有开出的发票和收到的发票。很显然,企业所有取得的发票数据对于税务局是透明的,只要后台用公式合计一下,就能得出总数。

至于其他不用发票就能入账的成本费用,无非就是工资、社保、公积金这几项,工资和社保现在也是税务管理,税务局很容易也就拉取数据。

至于公积金,现在各个部门的数据都已经打通了,公积金的数据也是会共享到税务部门的。

税务有了这些数据之后,就能把这些数据统计起来,和企业自己申报的成本费用金额做对比,只要这2个数据相差比较大,就会给企业弹出风险提示,要求企业自查。

如果企业都是按照实际做账,这2个数据正常是不会相差多少的,之所以会相差太多,一般都是企业为了少交企业所得税,虚增了成本费用。

以前的时候,企业收入比较多,年底利润比较大,需要缴纳比较多的企业所得税,老板不愿意交,就会让会计想办法。

这时候会计一般就会暂估一笔成本费用,从而达到减少利润,少交企业所得税的目的,然后再在下一年度,再找足够的发票来冲这笔暂估。

不过现在金税系统上线,税务采用大数据分析,这个方法已经是行不通了,但是有的财务还没转变过来,继续用暂估的方法,所以这些企业就被税务稽查了。

各位老板、财务人,大家一定要意识到一点,随着金税系统的不断进化,全国各部门数据的逐步打通,税务是完全有能力做到企业的税金应收尽收的。

再加上房地产行业下行,土地财政难以为继,财政缺钱,国家肯定是需要通过税收来弥补卖地这部分钱的缺口的。

在国家有意愿,并且有能力加强税务征收的情况下,以前的一些偷税漏税的手段是没有用的,很容易被税务局查出来。

与其等到时候一次性补齐多年少交的税款,还要加上滞纳金、罚款,结果造成企业现金流困难,需要停产。不如从现在开始就把账务和税务做正规了,该交的税就交。

各位老板一定要及时适应这个变化,咱们国家的税收未来几年就会逐渐变得和美国一样,谁都逃不掉。

“在这个世界上,只有死亡和税是逃不掉的。”——本杰明·富兰克林